终端需求转向,2021年全球电视面板市场理性回归

本文来源: 《电器》杂志 作者: 陈慧,由 电小二 整理编辑!转载请注明来源!

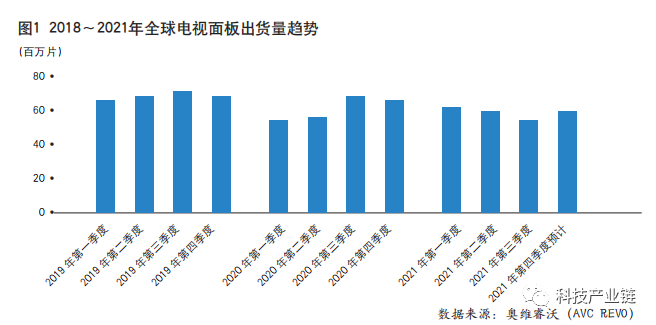

2021年上半年,宅经济余温持续,日本和韩国液晶玻璃厂商事故频发,半导体晶圆厂产能吃紧,在此大环境下,终端采购商集体恐慌,超预期备货。这样的举动导致液晶面板供不应求,面板价格飙升,液晶面板的出货量和利润都创下历史新高。

但是,从第三季度开始,欧美市场的政府现金补贴减少,电视品牌厂商在成本压力下持续提升产品价格,导致面板需求急剧减少。品牌商开始向面板厂要求大幅降价或促销费用支持,第三季度电视面板出货量骤减。第四季度,面板价格虽然已经回落,但备货旺季接近尾声,整体需求稳中回落。奥维睿沃(AVC Revo)预计,2021年电视面板出货量为2.65亿片,同比下降2.4%(见图1)。

BOE稳居出货量第一,逐步形成“一超多强”局面

自显示面板产能从韩国和中国台湾转移到中国大陆后,全球显示市场的竞争格局发生了明显的改变(见图2)。

2021年,无论是大尺寸LCD面板供应数量还是供应面积,BOE(京东方)全球市场占有率均在20%以上。武汉G10.5持续爬坡以及中电熊猫产线的并入,带动BOE出货规模继续扩张。随着BOE整体产能的增长,电视面板产能持续从G8.5向G10.5转移,同时G8.5产能转向IT面板。2021前三季度,BOE 43英寸、65英寸、75英寸面板出货量均位居全球第一。

CSOT(TCL华星)2021年面板出货量和出货面积均位居全球第二,深圳T7工厂按计划爬坡,带动CSOT大尺寸面板市场份额快速增长。同时,CSOT调整产品结构,2021年前三季度55英寸面板出货保持全球第一。随着电视面板市场地位的稳固,CSOT积极布局IT业务。

HKC(惠科)滁州工厂2021年第二季度爬坡至满产后继续扩产,绵阳G8.6工厂持续爬坡,长沙G8.6工厂2021年第二季度已经按计划量产出货,HKC产能进入集中释放的阶段,也带来市场地位的快速提升。在尺寸结构方面,HKC积极布局大尺寸和超大尺寸电视面板市场,43英寸、50英寸、55英寸面板出货量快速增长的同时,第三季度65英寸、85英寸面板逐渐量产出货。

中国台湾AUO群创和韩国的面板厂LGD、SDC积极转移电视面板产能到商用、显示器、Mini LED、OLED、QD-OLED等其他高附加值产品,减少与中国大陆面板厂的直接竞争。

OLED新成员加入,Mini LED助力LCD技术创新

虽然全球电视机市场需求萎缩,但是高端电视机市场持续增长,随着高品质内容服务的增加,消费者支付意愿提升,高配置趋势使得Mini LED、OLED、8K等新技术2021年热度增加(见图3)。面板厂商通过本轮涨价周期,获得了充沛的现金流,当显示产业进入面板价格下行周期,面板制造商的经营重心又将回到企业精细化运营上,并持续推动新技术的发展。

在显示技术方面,Mini LED显示在2021年迎来了规模商业化的元年,BOE、CSOT、群创、海信、三星、LG电子等企业都推出了Mini LED终端显示产品,Mini LED背光成为LCD技术升级的主要创新方向。奥维睿沃(AVC Revo)预计,2021年Mini LED面板出货量将达到300万片。

作为大尺寸OLED面板的主要供应商,LGD在2021年整体出货量实现了历史性增长。通过对韩国和中国OLED面板产线的扩产,加快77英寸、83英寸、88英寸、90英寸+等超大尺寸面板的量产,同时推出了27英寸、42英寸、48英寸等中小尺寸面板满足市场多样化的需求。2021年,OLED电视面板整体出货量将达到730万片。另外,SDC(三星显示)2021年11月底开始量产QD-OLED面板,SDC将成为继LGD之后,全球第二家大尺寸OLED电视面板的制造商。但是,虽然目前QD OLED电视面板已具备量产条件,但是仍有诸多方面面临考验,生产良率、产品品质、价格定位、市场接受度等都需要时间验证。

4K面板市场已经深度普及,目前55英寸及以上尺寸面板4K技术的渗透率已达99%。面板厂出于消化产能、提高盈利的考虑,增加8K面板的出货量,2021年预计全球8K面板出货量达到50万片。电视机品牌厂商希望借助8K及其他高端产品提升利润率,改善盈利状况,目前主流电视机品牌基本上都有8K电视在售。

供需两端持续推动大尺寸化,尺寸结构快速升级

中国大陆面板厂产能持续增加,大尺寸化是必然趋势(见图4)。2021年,电视面板尺寸结构继续调整,小尺寸加速向大尺寸转移,32英寸、40英寸、43英寸面板出货量同比下降,50英寸及以上面板出货量同比增长。其中,65英寸、75英寸面板出货量大幅增长,80英寸以上面板出货量激增。

一方面,上半年电视面板成本快速增加给整机厂带来了更大的经营压力。为追求更高的利润,整机厂积极调整自身的产品结构,增加大尺寸面板的需求,减少小尺寸面板的采购量。另一方面,在面板产能持续增加的背景下,面板厂坚持大尺寸化策略,小尺寸投片转向大尺寸,以保证自身产线的稼动。随着G10.5代线产能继续爬坡,65英寸、75英寸主力产品出货量快速增长。此外,面板厂积极布局80英寸以上面板,带动超大尺寸面板出货量增长。

需求减少带动面板价格大幅度波动

从2021年第三季度开始,随着电视面板供需关系的变化,市场的话语权已完全转向买方市场,面板价格迎来大幅度修正。7月,面板价格开始下行。8月,价格全线下跌。面板市场前期涨价阶段价格上涨过猛,下行阶段亦出现报复性下跌。小尺寸面板需求快速减少,代理商和贸易商持续制造杂音,价格加速下行。中尺寸面板价格随着海外需求回落,价格继续下跌,大尺寸面板随着G10.5产能持续释放,供大于求,中尺寸、大尺寸面板价格补跌。9月,海外备货旺季逐渐进入尾声,面板需求继续疲软,面板价格迎来较大幅度的修正。虽然部分面板厂开始下调稼动率,但是供应端的调整幅度不及需求端,第四季度面板价格将继续进行修正,小尺寸面板价格将逐渐探底并趋于稳定,中尺寸、大尺寸面板价格继续下降,但降幅减小。

随着电视面板价格快速修正,品牌厂积极准备国内“双11”、海外黑色星期五等传统促销节日,短期内刺激一波电视机需求。随着海外经济刺激政策结束,经历需求提前透支后,发达国家市场表现不容乐观,而发展中地区经济发展遭受打击,消费力恢复需要时间,促销期过后电视市场表现尚不明朗。

面板厂商开启“自救”,2022年“危”“机”并存

面板价格持续下行,逼近厂商的成本线,在需求不明朗的情况下,2022年面板厂对市场预期谨慎,在产能规模扩张的同时,企业将经营重心聚焦到精细化运营上。

从出货来看,奥维睿沃(AVC-Revo)预测,尽管终端市场的需求相对稳定,但是产能还在持续扩张,整个行业将迎来再次洗牌,未来产能的退出和扩张会同步进行,面板出货面积还会保持增长,2022年中国大陆整体电视面板产能占比将超过60%,之后竞争格局会进入稳定期(见图5)。

随着中国大陆面板厂继续释放产能,预计全球电视面板平均尺寸持续增长,2022年预计平均尺寸增长2.3英寸,达到49.2英寸。

目前,显示面板产业进入新一轮的发展周期,面板厂商面临产能扩充和盈利的双重压力。从行业的角度,面板厂商在面对品牌需求的迅速调整时要做好预案,合理控制库存,降低企业的运营风险。其次,面板厂商需要理性看待市场需求,产能的扩充及新产线的爬坡计划需要合理论证,避免盲目地扩张产能,同时根据市场需求调整产线稼动率,避免再次陷入巨额亏损的局面。最后,随着产业重心转移到中国大陆,中国大陆面板企业在规模扩张的同时,需要将战略重心聚焦到精细化运营上,推动新技术发展。

本文来源: 《电器》杂志 作者: 陈慧,由 电小二 整理编辑!转载请注明来源!