2015年中国家电行业运行情况及2016年展望

本文由 电器杂志 发表,转载请注明来源!

2015年中国家电行业运行情况及2016年展望

来源 《电器》杂志 作者 中国家用电器协会信息部

---------------------------------------------------------------------------------------------

2015年是“十二五”收官之年。过去五年中,中国家电业取得了长足的发展与进步。自2015年以来,在宏观经济环境及住宅产业低迷等综合因素的影响下,中国家电行业市场增长动力不足,主要产品销量增速放缓,大家电陷入负增长困境。

尽管消费市场需求相对清淡,但中国家电消费升级态势保持良好,各企业都把创新作为突破口,重视研发投入,产品结构持续优化,产业转型升级健康发展。

回顾“十二五”时期,中国家电业有几个显著特征:经济运行质量明显提高,尽管市场增长趋缓,但通过产业结构调整,产品结构升级,家电工业经济效益增幅大大高于主营业务收入增幅;技术创新能力显著提高,企业技术创新主体地位进一步增强,创新投入达到空前水平,具有自主知识产权的科技成果大量涌现,创新产品层出不穷,行业创新氛围正在形成;产品结构持续优化,技术创新为家电结构升级发展带来动力,变频、大容量、智能等中高端产品市场份额迅猛增长;行业集中度进一步提高,销售收入超百亿元、超千亿元以及单品类产销量超1千万台的企业阵容进一步扩大;节能减排、环境保护工作不断实现突破,家电能效水平持续提高,行业整体节能环保水平已达到国际先进水平;国际竞争力稳步提升,中国作为全球家电制造大国与出口大国的地位得到进一步巩固,中国家电工业的国际角色也正在发生变化,开始积极参与全球产业链资源整合,自主品牌出口规模增长;此外,制造升级与销售渠道变革加快。

消费市场影响产量下降

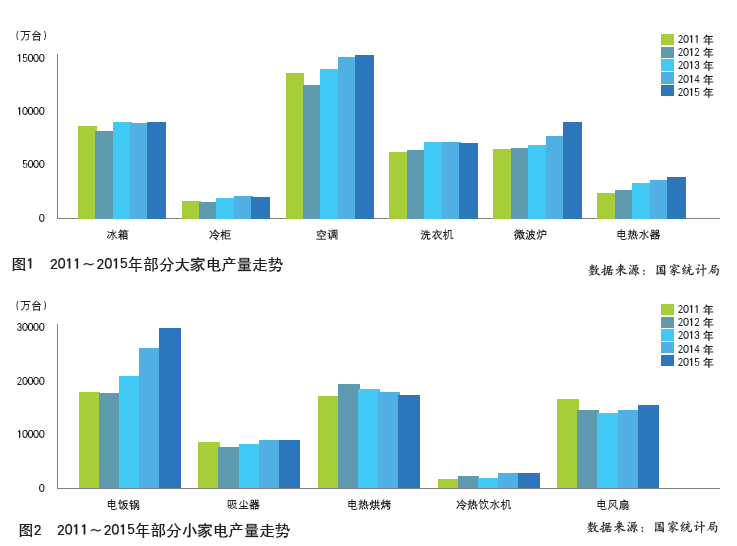

受到消费市场影响,2015年多品类家电产量下降。国家统计局数据显示,冰箱产量同比下降1.9%,空调产量同比下降0.02%,冷柜和洗衣机产量同比增长分别为2.3%和0.7%,仅微波炉保持13.2%的两位数增幅。在热水器中,除电热水器产量同比增长7.2%外,燃气热水器、太阳能热水器产量均同比下降。

小家电与厨房电器也未摆脱部分产品产量下降的局面。吸尘器、饮水机、电烘烤炊具产量同比分别下降3.1%、2.1%、11.1%,电风扇、电饭锅由负转正,增幅为5.5%、18.4%,吸油烟机产量同比下降0.5%,燃气灶具产量同比增长3.5%。尽管部分产品产量有所下降,但与历史同期相比,仍然保持在较高的生产水平(见图1、图2)。

内外销市场规模均走低

2015年,中国家用电器内销市场持续低迷。中怡康数据显示,2015年,冰箱零售量同比下降4.9%,零售额同比下降1.3%;空调零售量同比下降1.1%,零售额同比下降4.8%;洗衣机销量同比微增长0.6%,销售额同比增长4%;为消化过高的库存,空调平均价格有所下降;厨卫电器零售量增幅为4%~5%,零售额增幅为7%~8%(详见图3)。

国家信息中心24个重点城市家电零售监测数据反映出同样情况。2015年,冰箱、空调、热水器零售量额齐降,大家电中只有洗衣机销量、销售额实现微增长(见图4)。

受到全球经济不景气及汇率大幅波动的影响,中国家电出口市场持续走低。2015年,中国家电业出口额为565亿美元,同比下降2.7%;进口额为33.4亿美元,同比下降6%;进出口贸易总额为599亿美元,顺差额为532亿美元,同比分别下降2.9%、2.5%(见图5)。

海关总署数据显示,2015年,中国压缩式冰箱、洗碗机、冷柜出口量分别保持4.8%、1.2%、1.8%的同比增速,微波炉、洗衣机、空调同比分别下降6.8%、4.9%、5.5%。大家电合计出口量为1.69亿台,同比下降4.2%;出口额为218亿美元,同比下降5.7%。空调、未装制冷装置空调、空调零部件合计出口额为123亿美元,同比下降5.1%,较2014年收窄0.9个百分点。小家电出口量为21.7亿台,同比增长2.6%;出口额为257亿美元,同比下降0.8%。制冷压缩机出口量为0.6亿台,同比增长2.9%;出口额为24.7亿美元,同比下降6.1%。零部件合计出口额为90亿美元,同比下降0.9%。

2015年,中国家电业对美国出口额为135亿美元,同比增长5.9%;对北美洲出口额为146亿美元,同比增长4.4%。

与2014年相比,中国家电业对欧盟出口额减少1.6亿美元,同比下降1.3%,其中对欧盟核心6国同比增长0.9%,对俄罗斯/乌克兰同比下降43%;对西亚、东盟、南亚出口额合计增长6亿美元,对中亚出口额减少1亿美元,对日本出口额减少10亿美元,因此,拖累对亚洲出口额减少5.8亿美元,同比下降2.8%;对阿根廷与墨西哥出口额分别增长1亿美元,但对巴西出口额减少6亿美元,影响对拉丁美洲市场出口额减少4亿美元,同比下降8.3%。

与此同时,中国家电业对北美洲、大洋州创历史同期出口最好成绩;对金砖国家的出口额,从2014年的53亿美元减至41亿美元,同比下降23.6%。

线上市场颇具亮点

在互联网的浪潮下,“互联网+”推进了中国家电营销模式的转型,渠道业务的电商化,使线上销售规模大幅增长。“双11”期间,企业与商家全力促销,线上市场销售大幅增长。奥维云网(AVC)数据显示,2015年,线上市场,冰箱、洗衣机、空调零销量增幅均为65%左右,吸油烟机增幅为39%,厨房小家电增幅翻番(见图6)。但线上市场分流了线下市场的销量,市场总体的低迷状况没有扭转。

与此同时,中国家电业线上市场的业务内涵也发生变化,正在从价格比拼向生态体验竞争转变,伴随从商品、服务、物流到互联网金融等全面覆盖的购买体验不断升级,围绕生态体验的竞争促进电商步入良性发展的阶段。

库存压力下,经济效益尚好

受到消费市场不景气以及行业结构调整等因素的影响,2015年,中国家电业主营业务收入为1.41万亿元,同比下降0.4%;应收账款有所增长,比2014年同期增长12.8%;部分家电产成品资金占用处于历史高位,库存形势仍不乐观。但是由于产品结构升级和原材料价格下滑,中国家电业仍保持较好的盈利水平。2015年,中国家电业利税总额与利润总额增幅尚保持在8%左右,高于主营业务收入。

2015年,中国家电全行业销售利润率为7.05%,高于去年同期0.57个百分点,处于历史同期最好水平。其中,家用制冷业销售利润高于去年同期0.51个百分点,空调业高于去年同期1.11个百分点,清洁电器业高于去年同期0.57个百分点。

技术升级提升核心竞争力

目前,中国家电业进入消费升级期,向创新驱动转型,提升效率和利润水平成为行业主基调,转型和升级是全行业的主旋律。

中国家电企业的研发投入力度达到前所未有的水平,技术投入使企业的创新能力大幅度提升,科技成果大量涌现,科技成果含金量明显上升。纵观近几年中国家用电器协会“科技进步奖”与“艾普兰奖”的获奖项目,最显著的特点是每项科技成果背后都有大量专利技术做为支撑。2014年以来,中国家电企业的专利申请量在明显提速,发明专利的比重明显提升。

随着科技成果转化为生产力,中国家电业产品结构向高端化发展趋势显著。代表产业升级方向的多门/对开门、大容量冰箱进入快速上升期。多门和对开门冰箱合计销量比重由2013年的14%、2014年的19%,上升至2015年的26.5%;全自动洗衣机零售量比重从2013年的73%、2014年的89.5%,上升至2015年的91.8%。其中,容量大于7kg的洗衣机销量比重从2013年的42%、2014年的52%,上升至2015年的66%(见图7,图8)。

变频产品的普及正在从空调业向洗衣机、冰箱行业延伸。根据中怡康的数据,变频空调零售量比重从2013年的54%,上升到2015年的61.8%;变频洗衣机零售量比重从2013年约20%的零售量比重,上升至36.9%;变频冰箱零售量比重从2013年的12%,上升至20.8%。

随着企业加大对技术的投入,不同技术路线产品异彩纷呈,良性健康的生态氛围正在形成。小家电虽小,但技术含量并不低。以蒸汽技术与变频技术在多种厨房电器中的成功应用为标志,厨房电器领域的技术进步取得重大突破。

在AWE2015上,智能化成为最大的亮点。单品智能产品已经遍及大家电、厨卫电器、环境电器等各个领域。

伴随一个个攻关项目被攻克,中国家电业关键配件的核心技术取得了全方位的突破。以大批自有知识产权的诞生为标志,中国家电企业的技术能力稳步上升,家电产业链在全球市场的竞争优势进一步巩固。

此外,冰箱压缩高效化、小型化、轻量化不断取得新的进展,材料替代技术也取得丰硕成果。变频压缩机技术取得突破,实现了批量供应。空调压缩机在变频化、高能效、天然制冷剂替代方向取得进展。自有知识产权的无刷直流电机研发取得进展,高效永磁同步电机在家电领域的应用日益广泛。高效磁控管设计技术领域取得重大突破,达到国际先进水平。风冷热交换器的供应能力大幅提升,化解了冰箱向大容量无霜化升级的产能瓶颈。

通过提升生产工艺装备的自动化、智能化水平,以及精益制造的管理能力,中国制造技术迈上了新的台阶。截至目前,美的集团投入运行的机器人已超过1000台,劳动生产率的提高速度大大超过了成本提升的速度;截至2015年底,海尔已有7个数字互联智能工厂相继落成投产,在“工业4.0”领域走到行业的前面。同时,2015年,海尔、海信、上海海立先后成为工信部“智能制造试点示范”。

2016年中国家电市场形势仍严峻

2015年是“十二五”的收官之年,在国内外市场形势极为困难的情况下,中国家电企业依靠努力创新、坚持转型,仍然收获了不错的成果。2016年是“十三五”的开局之年,中国家电业仍将面对严峻的国内外市场形势。

中国家电业已经进入更新消费为主的阶段,消费透支带来的影响将在2016年后的几年中继续影响市场。住宅市场低迷仍然是抑制大家电消费的主要因素之一。住宅市场相对过剩的局面在短时期仍难化解,下一步的发展趋势仍有待观望。全球经济将延续缓慢复苏态势。不断升级的地缘政治局势与“恐袭”更增加了全球经济回暖的不确定性。

世界主要经济体仍面临诸多不确定因素的影响,美国经济复苏,欧洲面临地缘政治与难民问题的冲击,新兴经济体经济减速货币贬值,全球经济在更长时间内处于疲弱状态,经济增长前景并不明朗。

国内经济处于改革的攻坚期,住宅市场的去库存化任务艰巨,短期内难见成效,大家电继续受到消费周期的影响,市场难有明显起色。

多种产品高库存的局面将对2016年上半年产能的正常释放构成不利影响。预计2016年,中国大家电国内市场需求或将延续零增长或小幅下降局面。

美元加息后将进入强周期,多种货币面临贬值压力。强势美元下大宗商品价格仍将处于低位,受价格传导作用影响,产品价格水平或有所下降。多种不确定因素影响,2016年主要产品出口仍将处于零增长或小幅下降态势。

在全球经济增长趋缓的背景下遭遇贸易磨擦的风险在上升,中国家电业更要及早做出应对准备。

尽管受到消费周期的影响市场需求增长乏力,但消费升级的势头不可阻挡,全社会对“好产品”的需求依然迫切,为产品升级孕育了巨大的市场机遇。2016年,产品研发与技术创继续收获新的成果,转型和升级仍是行业的主旋律。把握消费升级,强化技术创新,“品质革命”将为家电市场增添新的动力。

中国家电业的技术改造继续向纵深发展,由规模扩张转向效率驱动。数字化、智能化的科技革命将进一步推动中国家电业的制造模式变革。“机器换人”、“智能制造”不断改变着家电生产厂的面貌。中国家电业将进一步迈入向现代制造业升级的新阶段。产品的大规模个性化定制,

全球家电业都面临着挑战,但处于上升期的中国家电业表现得更加从容与自信。中国家电业正在从单纯依赖出口的贸易型模式向新型国际化战略转型;国家积极的外交战略也有利于企业不断探索国际化的新途径,开创新局面。伴随国际地位的提升,中国将从国际制造业的深度调整中获得更多海外并购的机遇。

可以预见,2016年,在“供给侧结构改革”的大背景下,在产业转型升级以及消费升级的持续推动下,中国家电业将继续发掘新增长动力,为市场注入新的活力。

本文由 电器杂志 发表,转载请注明来源!