以旧换新政策下的中国家电市场阶段性总结

本文来源: 奥维云网(AVC) 作者: 陈怡璇,由 电小二 整理编辑!转载请注明来源!

中国经济自2024年起呈现持续向好的发展态势。国家统计局数据显示,2024年全年GDP同比增长5.0%,其中第四季度增速进一步攀升至5.4%,展现出强劲回升势头。这一良好态势延续至2025年第一季度,全国GDP同比增长5.4%,增速不仅延续了去年第四季度的增长动能,更超出市场普遍预期,实现稳健开局。宏观经济的持续回暖,叠加消费需求释放与国家补贴政策的双重驱动,中国家电市场充分展现出较强的市场韧性与发展潜力,成为内需市场复苏的重要支撑力量。

国补扭转市场下滑颓势,行业步入“先抑后扬”稳健增长周期

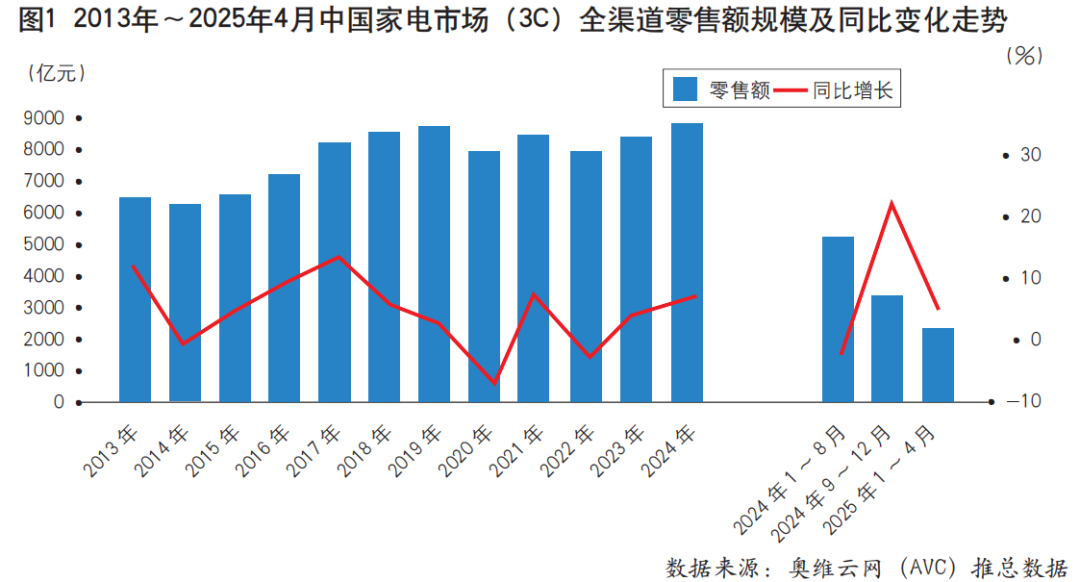

自2024年起,以旧换新国补政策的实施对家电行业发展产生重大影响,期间市场呈现显著的阶段性特征。政策落地前,受市场饱和、需求疲软等因素影响,行业陷入深度内卷,市场规模持续收缩;随着补贴政策逐步落地,消费信心与产业动能实现双向提振,行业加速迈入以“高端化、智能化、绿色化”为核心特征的高质量发展阶段,为产业长期转型升级注入强劲动力。纵观国补前后的市场走势,以旧换新政策对行业的驱动效应尤为显著,整体呈现“先抑后扬、回归温和增长”的走势。奥维云网(AVC)推总数据显示,2024年1~8月中国家电市场(不含3C)零售额为5352亿元,同比下降3.6%;政策落地后的9~12月规模迅速攀升至3674亿元,同比大幅增长23.8%。进入2025年,政策红利持续释放,1~4月家电市场零售额为2459亿元,同比增长4.8%,呈现出政策驱动与市场内生动力共同作用下的稳健增长态势。

统补品类2025年表现各异,政策红利趋缓

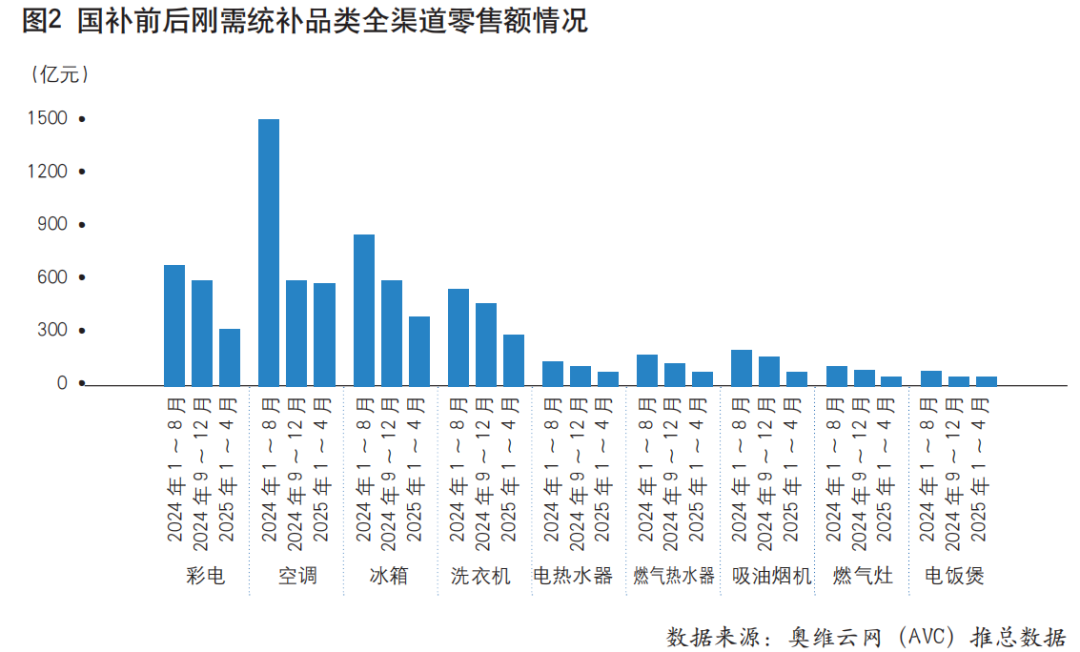

奥维云网(AVC)推总数据显示,2024年1~8月统补品类(包含彩电、空调、冰箱、洗衣机、干衣机、电热水器、燃气热水器、吸油烟机、燃气灶、洗碗机、嵌入式微蒸烤、净水器、台式微蒸烤、电饭煲,下同)零售额合计为4585亿元,同比下降3.2%;9~12月规模合计为3125亿元,同比大幅增长26.5%;2025年1~4月统补品类的合计市场规模为2068亿元,同比增长4.4%(见图1)。从目前的市场表现来看,家电各品类呈现出结构性分化。刚需品类中,彩电、烟灶依托技术升级和换新需求保持增长;空调、冰箱因价格竞争加剧导致利润收缩;洗衣机与干衣机形成需求互补,但行业竞争激烈;热水器市场呈现燃热强于电热的分化格局;电饭煲则在消费升级带动下呈现结构性增长,但整体需求有限(见图2)。品需品类方面,洗碗机、嵌入式微蒸烤、净水器受益政策利好,台式微蒸烤在嵌入式产品替代效应与微波炉存量用户换新需求的双重驱动下,功能集成化升级趋势显著(见图3)。整体来看,刚需品类聚焦存量优化,品质需求的品类则依赖政策与创新驱动增量。

1.彩电

以旧换新政策实施后,中国彩电市场持续以技术升级驱动结构性增长,呈现量降额升态势。奥维云网(AVC)推总数据显示,2024年1~8月彩电全渠道零售额同比增长5.5%,9~12月增速大幅提升至29.7%,2025年1~4月延续5.6%的温和增长。相比之下,零售量增速明显滞后,国补前同比下降7.8%,国补后分别增长7.6%和小幅下滑0.7%,呈现“量跌额涨”的特征。这一现象主要受技术迭代、产品升级与市场格局重塑,推动产品结构持续上探。从产品结构升级趋势来看,大屏化、高端化进程显著加速。奥维云网(AVC)监测数据显示,2025年1~4月的线上、线下市场中,75英寸以上彩电零售额分别同比增长6.9%、5.9%,120Hz以上高刷产品分别同比增长18.8%、1.1%,MiniLED电视分别同比增长34.5%、27.6%,进一步表明彩电行业正通过技术创新与产品迭代,持续推动价值增长与结构优化。

2.空调

受政策影响,空调市场销售节奏较往年有所前置,但零售整体表现保持平稳态势。奥维云网(AVC)推总数据显示,2024年1~8月空调全渠道零售额同比下降10.9%,9~12月增速大幅提升至30.5%,2025年1~4月保持3.5%的平稳增长。步入2025年第一季度,受资源竞争驱动,空调零售市场销售节奏较往年有所提前,但恰逢空调销售淡季,终端零售增长乏力,到4月空调市场才出现明显回暖,当月零售额实现15.0%同比增长。均价表现上,线上、线下市场产品均价呈现明显分化态势(见图4)。奥维云网(AVC)监测数据显示,2025年1~4月,线上市场以2000~3000元中低端价格段为主导,该价格区间市场份额高达41.2%,同比增长4.2%;线下市场则呈现中高端产品结构升级,7500~11500元价格段的柜机份额提升明显,同比增长9.0%。

3.冰箱

当下,弱需求成行业共识,冰箱市场新一轮价格战战火燃起。奥维云网(AVC)推总数据显示,2024年1~8月冰箱全渠道零售额同比下降1.1%,9~12月增速大幅提升至23.1%,2025年1~4月出现小幅下滑0.3%。随着政策红利边际效应减弱及需求前置压力显现,2025年初中国冰箱市场显著承压,企业面临价格下行加剧与创新突围的双重挑战。均价表现上,奥维云网(AVC)监测数据显示,2025年1~4月,线上、线下市场冰箱均价同比分别下降4.3%和增长4.3%。细分市场来看,情况同样不乐观,以2025年1~4月对比2024年9~12月线上市场均价为例,十字四门、对开门、法式多门冰箱均价降幅分别为10.0%、14.7%、8.8%。同时,2025年1~4月线下市场十字四门、法式多门冰箱规模同比增长15.7%和29.7%。这表明,消费者更倾向于选择分区精细存储或嵌入式设计的多门冰箱,线下市场结构升级的底层逻辑仍持续成立。然而,从线下市场法式、十字四门、对开门冰箱的价格指数看,以产品形态升级为抓手的产业升级方式面临瓶颈,冰箱市场的产品溢价需向智能化、健康功能等产品形态以外的维度突破。

4,洗护产品

在洗护市场,干衣机的低频与洗衣机的高频需求形成流量互补,但行业同样面临价格内卷压力。奥维云网(AVC)推总数据显示,2024年1~8月洗护产品全渠道零售额同比增长1.8%,9~12月增速大幅提升至20.4%,2025年1~4月呈现5.9%的韧性增长。同时,以旧换新国补政策正在驱动洗衣机产品端的结构升级。奥维云网(AVC)监测数据显示,2025年1~4月,12kg洗衣机在线上和线下市场的零售额同比分别增长185.6%和96.3%,分区洗产品线上和线下市场的零售额同比分别增长2.4%和14.6%。同时,伴随干衣机普及率的快速提升,洗护产业正从单一洗衣机消费向“洗+干”组合消费模式转型,部分企业甚至开始引入衣物护理概念,构建“洗+烘+护”一体化场景。均价表现上,洗护双线呈现价格分化特征,线上市场均价同比由2024年9~12月的下降0.6%回升至2025年1~4月的2.6%,线下均价同比增速则从12.0%回落至3.5%,价格竞争逐步加剧。

5,热水器

在热水器市场,产品驱动换新能量不足,需求集中于一二线市场的燃气热水器的增速,优于需求偏重三四线市场的电热水器。奥维云网(AVC)推总数据显示,2024年1~8月电热水器全渠道零售额同比下降2.5%,9~12月增速回升至7.2%,2025年1~4月呈现小幅下滑1.2%;2024年1~8月燃气热水器全渠道零售额同比下降1.5%,9~12月增速回升至25.0%,2025年1~4月维持3.4%的稳定增长。整体来看,电热水器市场表现不及燃气热水器。主要原因有3个方面:第一,电热水器客单价低、补贴敏感度不足,政策效果有限;第二,下沉市场趋于饱和,存量更新周期长,用户增长乏力,难以支撑电热水器市场持续增长;第三,依托技术、品质升级与国补优势,消费者对燃气热水器的认知和接受度显著提升。均价表现上,线下市场热水器价格结构持续上行,线上市场均价同比则呈现下滑趋势。奥维云网(AVC)监测数据显示,2025年1~4月,电热水器、燃气热水器线上市场均价同比分别下降8.0%和5.2%。

6,烟灶产品

由于一二线市场换新大周期或将来临,烟灶产品市场在以旧换新国补政策期间延续着高增长态势。奥维云网(AVC)推总数据显示,2024年1~8月吸油烟机全渠道零售额同比下降0.5%,9~12月增速大幅提升至40.0%,2025年1~4月保持12.1%的平稳增长;燃气灶全渠道从国补前的零售额同比增长2.0%,再到国补后的37.4%(2024年9~12月)和11.7%(2025年1~4月),烟灶市场持续引领厨卫行业韧性增长。从品类关系看,与其他厨卫品类相比,燃气灶换新具有体量大、消费者使用频率高、消费者感知度强、消费门槛低的特性,而吸油烟机作为灶具的强关联互补品,这种深度绑定的品类关系,放大了政策刺激下的需求弹性,成为烟灶市场穿越周期的关键韧性来源。均价表现上,烟灶在双线市场的价格结构加速升级,其中线下市场结构升级更为明显,奥维云网(AVC)监测数据显示,2025年1~4月吸油烟机、燃气灶线下市场均价同比分别增长5.4%和13.9%。

7.电饭煲

以旧换新政策推动了电饭煲市场零售额增长与结构升级,但整体需求未显著扩容。奥维云网(AVC)推总数据显示,2024年1~8月电饭煲全渠道零售额同比下降5.0%,9~12月增速提升至5.1%,2025年1~4月保持6.0%的平稳增长。均价表现上,电饭煲双线市场价格结构提升显著,奥维云网(AVC)监测数据显示,2025年1~4月,线上、线下市场均价同比分别增长14.5%和9.2%。作为2025年首次纳入国补范围的品类,政策对中高端产品结构升级的拉动效应显著,但电饭煲作为传统刚需品类,市场规模已趋近饱和,整体增量空间有限。产品趋势上,以健康为核心诉求的“0涂层”技术渗透率持续提升,据奥维云网(AVC)监测数据显示,2025年1~4月,线上、线下市场“0涂层”产品零售额同比分别增长10.9%和13.6%,成为驱动规模增长的关键引擎。

8.洗碗机、嵌入式微蒸烤、净水器

2025年,以旧换新国补的利好,推动了洗碗机、嵌入式微蒸烤、净水器三大品类保持稳健增长。奥维云网(AVC)推总数据显示,2024年1~8月洗碗机全渠道零售额同比增长3.9%,9~12月增速大幅提升至36.9%,2025年1~4月保持5.7%的平稳增长;嵌入式微蒸烤全渠道从国补前的零售额同比增长0.9%,再到国补后的41.1%(2024年9~12月)和5.1%(2025年1~4月);净水器全渠道从国补前的零售额同比下降1.3%,再到国补后的42.3%(2024年9~12月)和24.0%(2025年1~4月)。

这三大品类在以旧换新国补政策驱动下均实现显著增长,但细分市场特征差异明显。洗碗机与嵌入式微蒸烤受限于消费者认知度较低、产品门槛较高且安装需适配厨房空间,增长动能呈现“政策刺激强但长期渗透慢”的特点。净水器因消费者教育成熟、购买门槛较低,成为增速最快的品类,政策红利与市场自然增长形成叠加效应。

均价表现上,奥维云网(AVC)监测数据显示,2025年1~4月洗碗机、嵌入式微蒸烤、净水器线下市场均价同比分别增长5.1%、9.3%和5.7%,线下市场价格结构性增长优于线上市场。

9.台式微蒸烤

在进入国补范围后,台式微蒸烤受到嵌入式产品替代与微波炉存量换新驱动下的功能集成升级双重作用凸显。奥维云网(AVC)推总数据显示,2024年1~8月台式微蒸烤全渠道零售额同比下降1.5%,9~12月增速回升至9.9%,2025年1~4月微增0.4%。市场整体呈现相对平稳的发展态势。这主要受两方面因素影响:一方面,随着家电家居一体化趋势深入发展,嵌入式微蒸烤产品对传统台式机型形成明显替代,特别是在中高端消费群体中,嵌入式产品凭借空间利用率和美观度优势获得更多青睐;另一方面,中国家庭微波炉保有量较高,这部分存量用户在设备更新时更倾向于选择集微波、蒸汽、烘焙等多功能于一体的台式微蒸烤产品,推动了该品类在存量市场的渗透率提升。

奥维云网(AVC)监测数据显示,2025年1~4月,台式微蒸烤线上、线下市场均价同比分别增长12.1%和41.5%,这一价格增长主要得益于“一机多用”产品设计的市场认可度提升,其有效解决了厨房空间局限的痛点,促使消费者愿意为多功能集成产品支付溢价。

2025年展望:在调整中寻找确定性的发展机遇

当前家电行业正经历“增速换挡与结构优化”的深度调整期。短期需在高基数压力与政策效应递减的挑战中锚定第二季度、第三季度冲刺窗口,通过预期管理、节奏把控与竞争逻辑重构稳住基本盘;长期则要以AI技术渗透与适老化改造为战略支点,在存量市场中开辟“智慧化”与“适老化”新增长极。

对企业而言,唯有将短期业绩冲刺与长期能力建设有机结合——既要抓住“618”“818”等营销节点实现“产品结构升级+渠道创新”的精准突破,又要以用户资产运营为核心构建“技术迭代-场景创新-服务增值”的长期价值链条,才能在行业深度调整期穿越周期,将结构性压力转化为高质量发展的动能。2025年的中国家电市场,注定属于那些在波动中坚守战略定力、在变革中深挖用户需求的“精耕者”。企业需以“短期有章法、长期有方向”的双轨思维,在调整期夯实技术底座与用户根基,为行业从“政策驱动”向“内生增长”的全面转型提供持续动能。

本文来源: 奥维云网(AVC) 作者: 陈怡璇,由 电小二 整理编辑!转载请注明来源!