2025年1~7月中国家用电器行业运行形势分析(出口篇)

本文来源: 中国家用电器协会 作者: 骆媛媛,由 电小二 整理编辑!转载请注明来源!

2025年以来,国际环境复杂多变,国际经贸秩序遭受重创,不稳定性、不确定性增加。为应对外部挑战,中国把做大做强国内大循环摆在更加突出的位置,出台了一系列政策支持扩大内需、促进生产、畅通循环。整体来看,上半年经济运行最为突出的特点是“稳”。国内方面,尽管房地产行业下行、消费预期偏弱等因素对家电行业的国内消费仍造成不小的影响,但是以旧换新政策持续发力,内销市场整体呈现出稳的特征。出口方面,尽管受到美国关税政策不确定增加、产业链加快重塑、地缘政治局势持续动荡、大宗商品价格波动加剧等因素的冲击,但家电出口依然表现出十足的韧性。

点击阅读:2025年1~7月中国家用电器行业运行形势分析(整体篇),2025年1~7月中国家用电器行业运行形势分析(内销篇)

出口小幅增长,韧性彰显

2025年全球经济依然保持低增长,各经济体经济增速持续分化。在特朗普关税政策冲击以及美联储降息和全球通胀下行速度放缓、产业链加快重塑、地缘政治局势持续动荡、大宗商品价格波动加剧等背景下,全球贸易不确定性风险明显上升。但2025年以来,中国家电业出口保持韧性增长,整体延续了2023年8月以来的增长态势(见图3)。

2025年1~7月,中国家电出口额为684.9亿美元,同比增长3.7%,仍维持小幅增长;进口额为17亿美元,同比下降11.6%,近四年来连续下降;累计顺差额为667.9亿美元,同比增长4.2%。7月,中国家电业出口额为92亿美元,同比下降4.6%,年内连续3个月下降。

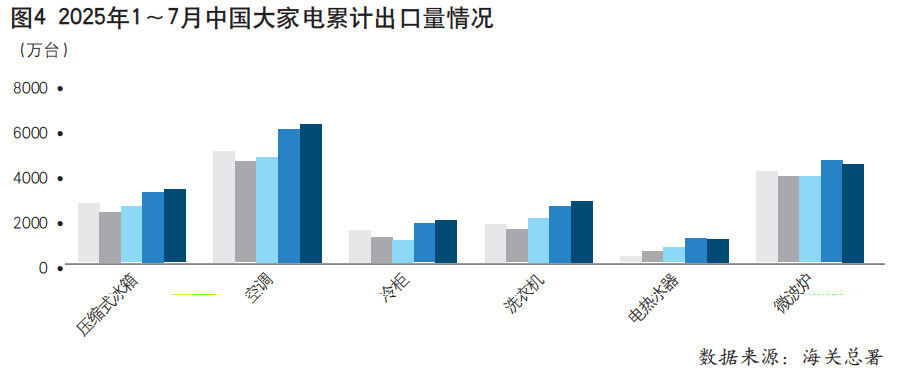

细分品类看,2025年1~7月,大家电、零部件出口额均同比增长,小家电出口量额同降。其中,大家电出口量、出口额同比分别增长2.4%和4.6%,主要品类表现见图4、图5;小家电出口量出口额同比分别下降0.1%和1.6%;零部件累计出口额同比增长14.5%,延续去年的增长态势。

空调产品出口表现量额齐增,1~7月出口量同比增长6.1%,出口额同比增长5.4%。其中,中国对美国空调出口规模持续下降,增势亮眼国家和地区包括欧盟、俄罗斯、巴基斯坦、罗马尼亚、阿根廷、韩国、尼日利亚,主要受到欧洲较热的天气的影响。

1~7月冰箱出口量同比增长4.2%,出口额同比增长2.4%,延续了量额同增的局面,但出口额规模位居前五名的国家中,依然只有日本表现乐观,美国、韩国、法国、英国均表现持续低迷,且出口量和出口额均保持两位数速度下降。增势亮眼的其他国家和地区主要为中国香港、泰国、罗马尼亚、南美地区国家,特别是中国香港和阿根廷持续翻倍式增长。

1~7月洗衣机出口量同比增长9%,出口额同比增长8%。日本、欧盟核心国、俄罗斯、阿根廷增势稳健,特别是阿根廷今年一直呈爆发式增长,而美国、墨西哥、巴西表现相对较差。东南亚国家以泰国和越南表现最为强劲。

小家电方面,多品类出现了量额齐降的现象(见图6、图7)。

2025年1~7月,吸尘器出口额为39.3亿美元,规模稳居第一,同比增长9.8%。其中,对德国的出口额为5.2亿美元,占吸尘器出口总额比重为13.2%,反超美国位居首位。增速亮眼的国家主要为欧盟核心国、韩国、加拿大、越南。产品结构上,中国扫地机器人行业的全球竞争优势在持续强化,已经成为中国家电业全球化的代表行业之一。

1~7月,电烘烤器出口额为33.5亿美元,同比下降7.3%,规模在小家电中保持第二;咖啡机出口额同比增长10.3%,增速继续引领其他品类,但累计出口量开始转为下降。

个护类产品上半年累计出口持续量增额降,且多数细分品类景气度同步下行,7月开始转为量额同降。其中,出口额规模最大的电吹风由之前四年的连增局面转为下降。出口量和出口额规模最大的美国下跌是主要抑制因素。均价延续去年的下降态势,高速电吹风的出海值得关注。

零部件方面,1~7月,空调压缩机出口量、出口额同比分别增长21.5%和16.3%,月度出口自6月开始转为量额同降,均价持续下降;冰箱压缩机今年表现一直平淡,累计出口持续量额同降,月度出口额降幅逐步扩大,且均价持续走低;空调零部件累计出口额继续以超过20%的速度增长,延续2023年7月以来的向好态势。(未完待续)

本文来源: 中国家用电器协会 作者: 骆媛媛,由 电小二 整理编辑!转载请注明来源!